Perché l’oro è più di un rifugio sicuro per le banche centrali

La nostra indagine sulle riserve auree delle banche centrali del 2025 mostra forti indicazioni che l’oro rimarrà un asset di riserva chiave nei prossimi 12 mesi. Il 95% dei gestori delle riserve intervistati prevede che le banche centrali continueranno ad aumentare le loro riserve auree, mentre il 43% prevede attivamente di aumentare le proprie riserve auree.

L’indagine ha registrato livelli record sia in termini di sentiment di acquisto che di partecipazione all’indagine, con 73 banche centrali intervistate che rappresentano la metà della comunità globale delle banche centrali, il livello più alto di engagement dall’inizio dell’indagine otto anni fa.

Questo dipinge un quadro rialzista per le banche centrali che rappresentano il 20% della domanda annuale di oro fisico e sono state acquirenti netti per 15 anni. Gli acquisti hanno superato le 1.000 tonnellate per il terzo anno consecutivo, ben oltre la media di 400-500 tonnellate registrata dalle banche centrali nel decennio precedente.

Con la stragrande maggioranza che si aspetta che lo slancio d’acquisto continui e la maggior parte che vede il dollaro USA diventare una percentuale minore degli asset di riserva globali, riteniamo che l’indagine affermi ulteriormente lo status dell’oro come asset strategicamente importante a sostegno della stabilità del sistema finanziario.

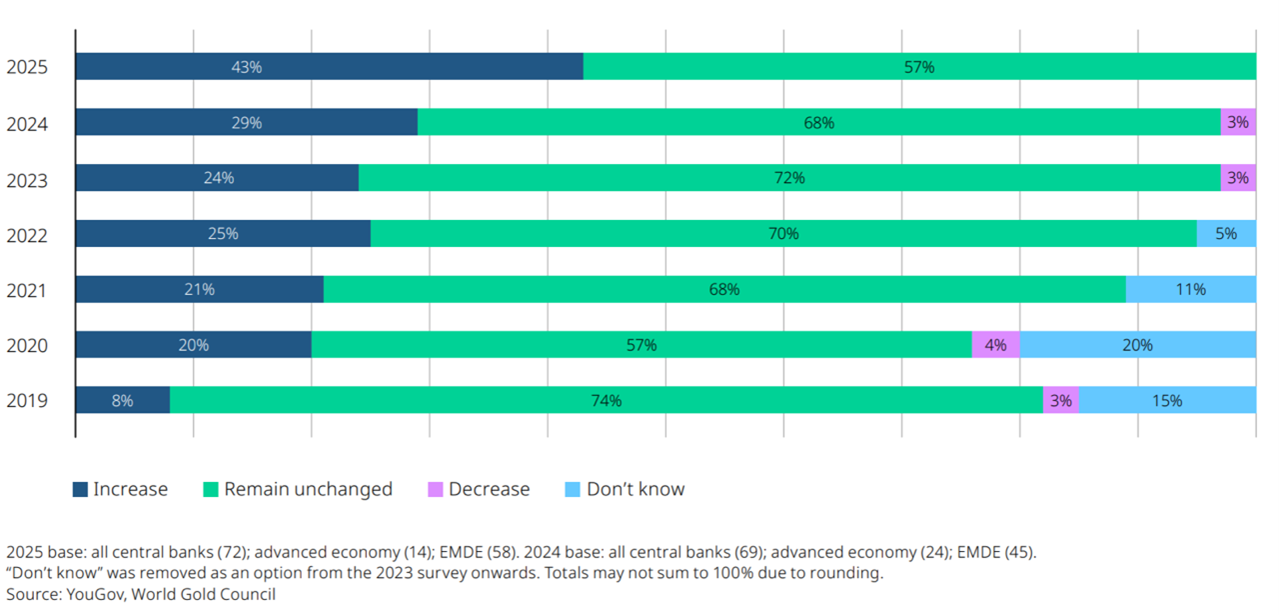

Grafico 1: Come prevede che cambieranno le riserve auree del suo istituto nei prossimi 12 mesi?

Nessuna banca centrale intervistata prevede di ridurre la propria esposizione all’oro

Condotto tra febbraio e maggio di quest’anno, l’indagine rivela una visione sempre più unitaria tra i banchieri centrali: l’oro non è solo un bene rifugio, ma una pietra miliare strategica. Il 43% dei gestori delle riserve che prevede un aumento delle proprie riserve auree nei prossimi 12 mesi è aumentato del 29% rispetto allo scorso anno e, in particolare, nessuna banca centrale intervistata ha in programma di ridurre l’esposizione all’oro.

Non sorprende che il contesto macroeconomico sia uno dei principali fattori alla base dell’attrattiva dell’oro. Alla domanda su quali siano le questioni più rilevanti per la gestione delle riserve, il 93% degli intervistati ha citato i livelli dei tassi di interesse, l’inflazione e l’instabilità geopolitica. I potenziali conflitti commerciali e i dazi, introdotti di recente come categoria di indagine quest’anno, si sono classificati al quarto posto assoluto e sono stati fonte di maggiore preoccupazione per gli EMDE (69%) che per le economie avanzate (40%).

La convinzione per l’oro è particolarmente pronunciata tra le banche centrali dei mercati emergenti e delle economie in via di sviluppo (EMDE). Quasi la metà degli intervistati EMDE prevede di aumentare le proprie riserve auree, rispetto a una posizione più conservativa da parte dei mercati sviluppati. La copertura geopolitica e la diversificazione del portafoglio sono le principali per i gestori di riserve EMDE.

Grafico 2: Quali argomenti sono rilevanti per le vostre decisioni di gestione delle riserve?

È interessante notare che le economie avanzate classificano le questioni ESG come la terza considerazione più importante per le decisioni di gestione delle riserve, su un piano di parità con l’inflazione, dopo i tassi di interesse. Dato il forte tasso di acquisto, ciò indica un forte livello di comfort con l’impronta ESG dell’oro e l’impegno del settore aurifero per l’estrazione e la distribuzione responsabile dell’oro.

Perché le banche centrali preferiscono l’oro?

Tre fattori chiave per l’acquisto di oro da parte della banca centrale:

- la performance storica dell’oro durante i periodi di crisi;

- la sua efficacia come diversificatore e riserva di valore a lungo termine; e

- La sua riserva di valore funge da copertura contro l’inflazione.

L’85% degli intervistati ha citato la performance storica dell’oro durante le recessioni economiche come motivo chiave per le loro decisioni di allocazione delle riserve. L’81% ha affermato che la diversificazione ne beneficia e l’80% ha indicato il suo ruolo come riserva di valore.

L’indagine ha rilevato una crescente disillusione nei confronti delle valute di riserva tradizionali, che sta spingendo l’oro detenuto a livello nazionale in valute locali. Sebbene il dollaro USA domini ancora i portafogli a riserva globale, il 73% delle banche centrali prevede ora una riduzione moderata o significativa delle riserve in USD nei prossimi cinque anni. Allo stesso tempo, gli intervistati si aspettano un aumento delle allocazioni all’euro, al renminbi e all’oro, segnalando un lento ma costante spostamento dell’allocazione del portafoglio delle banche centrali.

Un intervistato ha osservato che, sebbene il dollaro USA rimanga profondamente radicato a causa della forza dei suoi mercati finanziari e delle sue istituzioni legali, “le misure protezionistiche come i dazi stanno spingendo i gestori delle riserve verso la diversificazione”, soprattutto nelle nazioni politicamente non allineate.

La gestione attiva dell’oro aumenta

L’indagine ha anche rilevato un notevole aumento del numero di banche centrali che gestiscono attivamente le loro riserve auree, salito al 44% quest’anno dal 37% del 2024, un altro nuovo massimo da quando abbiamo iniziato a raccogliere questi dati.

Sebbene il miglioramento del rendimento rimanga l’obiettivo primario, soprattutto attraverso il prestito e gli swap sull’oro, la gestione del rischio ha superato il trading tattico come seconda ragione più citata per la gestione attiva. Ciò evidenzia l’evoluzione del ruolo dell’oro come stabilizzatore all’interno del portafoglio più ampio.

È interessante notare che il 75% delle banche centrali continua a gestire le riserve auree separatamente dagli altri asset, rispetto al 67% del 2024. Alla domanda sul perché, la maggior parte degli intervistati ha sottolineato l’importanza strategica dell’oro e i diversi trattamenti contabili. Tra le economie avanzate, il suo status di eredità storica è un’altra ragione chiave.

Grafico 3: Quanto sono rilevanti i seguenti fattori nella decisione della vostra organizzazione di detenere oro?

Turni di custodia e stoccaggio

C’è anche un cambiamento geografico in corso su come e dove viene conservato l’oro. Sebbene la Banca d’Inghilterra rimanga il luogo di archiviazione preferito (selezionato dal 64% degli intervistati), la quota di banche centrali che utilizzano lo stoccaggio domestico è balzata al 59% quest’anno dal 41% del 2024. Ma solo il 7% prevede di aumentare ulteriormente lo stoccaggio interno nel prossimo anno, suggerendo che l’attuale livello delle riserve nazionali potrebbe essere vicino a un picco.

I lingotti Good Delivery sono l’opzione preferita quando si acquista e si detiene oro fisico.

È interessante notare che la percentuale di intervistati che preferiscono non divulgare i propri accordi di vaulting è diminuita drasticamente, indicando una tendenza più ampia verso la trasparenza nelle pratiche di gestione delle riserve.

L’oro afferma il suo posto in un mondo multipolare

Le banche centrali non solo stanno aumentando le loro allocazioni in oro, ma stanno anche diventando più strategiche e intenzionali su come e perché detengono oro, riaffermando una tendenza che è in corso da quasi un decennio.

L’abbandono in corso del dollaro USA, la spinta a proteggersi dai crescenti rischi politici ed economici e l’impegno a costruire portafogli di riserve più resilienti puntano tutti verso l’oro.

Come ha detto un intervistato della banca centrale:

“L’incertezza e la volatilità che si stanno verificando nei mercati stanno spingendo gli investitori e le banche centrali a raccogliere investimenti in oro per proteggersi da queste condizioni imprevedibili”.

Il ruolo dell’oro come asset di riserva neutrale, liquido e resiliente che non comporta responsabilità di terze parti appare più vitale in un panorama finanziario multipolare che continua a sfidare le ipotesi tradizionali sulla stabilità valutaria, il credito sovrano e il commercio globale.